在合伙型私募基金中,合伙企业期限届满,合伙人决定不再经营的,合伙企业应当解散,基金进入清算程序。根据《合伙企业法》规定,合伙企业的清算人由合伙人或合伙人指定第三方担任。合伙企业财产依法结清法定费用后的剩余财产根据合伙协议约定在合伙人之间进行分配。清算结束后,合伙企业方可办理注销登记。

2016年4月,基金业协会发布《私募投资基金合同指引3号(合伙协议必备条款指引)》,其中对合伙型基金的终止、解散与清算仅作纲领性指引,缺乏适用于私募基金领域的细化指引,仅能照《合伙企业法》之有限规定执行。

我国私募基金经历了野蛮生长的历史,受限于基金管理人执业能力的参差不齐,合伙型私募基金之合伙协议在拟定中多存在生搬法条,缺乏专业性及针对性之普遍缺陷,针对私募基金清算程序、清算人及任命条件、清偿及分配等重大事项未能合理约定及有效执行,由此导致的基金清算僵局比比皆是。

笔者根据同类项目经验,以本文总结私募基金合伙协议拟定中,如何通过条文设置,尽量避开私募基金清算僵局。

《合伙企业法》第八十六条规定:“清算人由全体合伙人担任;经全体合伙人过半数同意,可以自合伙企业解散事由出现后十五日内指定一个或者数个合伙人,或者委托第三人,担任清算人。自合伙企业解散事由出现之日起十五日内未确定清算人的,合伙人或者其他利害关系人可以申请人民法院指定清算人。”

经笔者检索,不乏合伙人向法院申请指定清算人之司法案例,可见在基金清算中,对清算人的人选确定亦系基金常见争议之一,并可能因无法及时确认清算人而影响基金清算进程。故笔者认为,在合伙协议中事先确定清算人实属必要。合伙企业具有人合属性,同时私募基金又兼具管理上的专业性,管理人执行基金事务具有独特优势,同时管理人亦有义务为全体投资人谋利,故笔者认为在合伙协议中事先约定由基金管理人担任清算人具有合理性。在笔者经办的基金清算类项目中,亦以管理人担任清算人的情形居多。

笔者建议在合伙协议中事先明确由基金管理人为清算人,同时赋予有限合伙人(即投资人)多数决议更换清算人之权利。

《合伙企业法》第八十七条规定:“清算人在清算期间执行下列事务:(一)清理合伙企业财产,分别编制资产负债表和财产清单;(二)处理与清算有关的合伙企业未了结事务;(三)清缴所欠税款;(四)清理债权、债务;(五)处理合伙企业清偿债务后的剩余财产;(六)代表合伙企业参加诉讼或者仲裁活动。”

上述条文系法律层面对清算人职权之纲领性规定,但以私募股权基金为例,基金清算时尚未实现投资退出的,清算程序最重要的事项则为对合伙企业股权资产的处置,如在合伙协议中对该等资产处置未作特殊约定,则将受限于合伙企业“一致决”规定,因合伙人无法对资产处置达成一致决议导致合伙企业进入清算僵局。

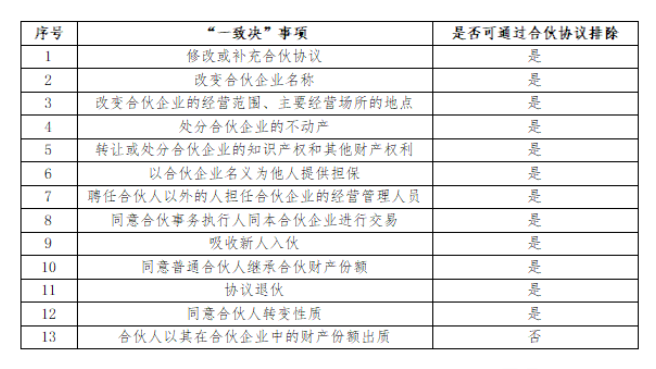

《合伙企业法》第三十一条规定:“除合伙协议另有约定外,合伙企业的下列事项应当经全体合伙人一致同意……(三)处分合伙企业的不动产;(四)转让或者处分合伙企业的知识产权和其他财产权利……”

根据笔者同类项目经验,基金清算程序中就资产处置形成一致决议之难度通常较大,对于清算程序中的资产处置,建议在合伙协议中作特殊约定,适当降低决议比例,有利于推进基金清算进程。

笔者建议在合伙协议中细化清算人之重点清算职权,包括但不限于:接管合伙企业财产、制定清算方案、财产估值和变现、剩余财产分配等。在上述基础授权下,适当降低各事项之表决比例,如清算程序中资产处置及财产分配,排除“一致决”限制,酌情采“多数决”进行决议。

《合伙企业法》对有限合伙企业“一致决”有数项规定,但多可通过协议排除:

对于合伙人众多的私募基金,建议在拟定合伙协议时,对于上述可通过协议排除的“一致决”,尽量作排除约定;对于合伙企业其他决议事项,根据企业具体情况,酌情设置三分之二、二分之一等“多数决”表决规则,特别对于与基金清算相关的诸如决定基金期限是否延长、清算人变更、清算人授权等事项,明确多数表决比例。

《合伙企业法》第九十条规定:“清算结束,清算人应当编制清算报告,经全体合伙人签名、盖章后,在十五日内向企业登记机关报送清算报告,申请办理合伙企业注销登记。”

清算报告是私募基金在基金业协会办理清算备案及合伙企业办理注销登记之必备文件之一。《合作企业法》对合伙人“一致决”事项的规定中未包含对清算报告的表决,但上述条文规定清算报告须经“全体合伙人签名、盖章”后方可作为合伙企业注销依据,实则要求全体合伙人对清算报告的一致认可。

笔者认为,《合伙企业法》对清算中涉及的重大事项,诸如资产处置、财产分配等均未要求绝对的一致同意,但对基于该等资产处置、财产分配之既有结果编制的清算报告却要求全体合伙人一致认可,缺乏法理及操作层面之合理性,对清算报告的该等规定可理解为行政主管部门在办理清算注销中的谨慎免责手段。

笔者就注销登记中清算报告的提交向专业代办机构及工商主管部门、基金业协会进行过咨询,均反馈对清算报告“一致签名认可”之硬性要求,任一合伙人不同意清算报告,拒绝签字盖章的,清算报告则不符合法定形式,无法办理后续合伙企业注销及基金清算备案。这大概也是私募基金清算中避无可避之坑了。

笔者认为,基于上述规定,合伙企业无法通过合伙协议排除对清算报告事实上的“一致决”要求,在合伙企业清算、分配完成后,可能因清算报告不符合法定形式导致合伙企业无法注销,形成基金实质清算完毕但形式上无法注销之僵局。

笔者建议,合伙协议中应对清算涉及的事项均作事先明文约定,清算人根据合伙协议依法、依约进行清算,保证过程程序合法,并可在合伙协议中约定:清算人依照合伙协议进行的清算,合伙人应当在清算报告上签字、盖章,否则给合伙企业或者其他合伙人造成损失的,由其进行赔偿。以此作为对合伙人配合完成清算报告签字盖章之“威慑”。